羽绒服市场迎来“暖冬寒流” 行业震荡加剧

2024年的冬天比以往来得晚一些。11月以来,全国普遍进入暖冬模式。据国家气候中心消息,今年11月全国平均气温5.5℃,较常年同期偏高2.0℃,为1961年以来历史同期最高。波司登集团高级副总裁芮劲松在2024/2025财年中期业绩发布会上表示,目前11月的实际业绩完成额与预算目标尚有差距,但这个差距是可控的。

不寻常的暖冬给羽绒服行业带来了挑战。羽绒价格自2023年以来持续走高,加之2022年起施行的羽绒制品新国标,推高了生产成本。原料端的飙升和需求端的收缩对产业链尤其是下游环节的企业带来冲击。此外,劣质羽绒服以丝充绒、制假售假等乱象频发,进一步影响了行业声誉。

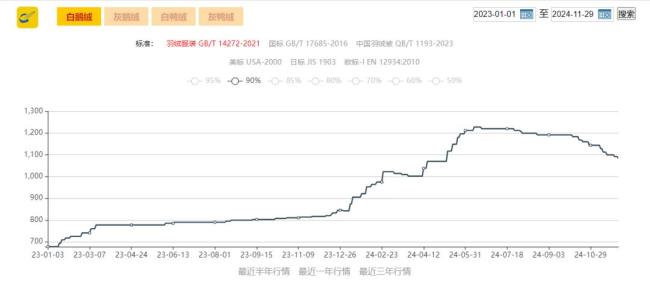

羽绒金网运营总监吴宇表示,从去年开始,特别是今年年初以来,羽绒的价格一直走高,到今年夏天达到顶峰。白鸭绒与白鹅绒的价格分别从约350元/公斤和700元/公斤涨至约500元/公斤和约1100元/公斤,涨幅分别为约100%和近60%。

养殖行业进入了猪周期的低谷,猪肉消费增长导致鸭鹅需求减少,鸭毛和鹅毛供应量下降。华英农业董事长许水均指出,去年入冬早且年末出现几次大降温,时机刚好赶在“双11”销售节点,羽绒服销量大增,导致今年以来羽绒供应量进一步减少。新国标的执行也使得羽绒产量降低,生产成本增加。

尽管羽绒价格高涨,今年冬季羽绒服的批发价格却呈下滑趋势。平湖·中国服装城发布的“平湖·羽绒服指数”显示,羽绒服批发价格指数自10月上旬的130.54下跌至11月中旬的122.58,反映了市场需求疲软。服装行业对天气变化非常敏感,尤其在“双11”节点,天气冷和不冷,销量差别很大。

成本上涨和需求疲软让羽绒服生产销售商面临压力。预计今年冬季全国大部分地区气温将高于常年同期,业内人士对接下来的羽绒服销售量及价格走势持保留态度。

市场环境下,产业链不同环节的企业处境各异。平湖·中国服装城往年10月起进入繁忙的订货季,但今年比较冷清。采购商的人均采购量较往年大幅减少,订单规模趋于保守。而作为上游企业,华英农业今年上半年销售羽绒产品实现营业收入14.58亿元,同比增长87.35%。

面对羽绒价格波动,下游企业注重库存管理。波司登截至今年9月30日的存货规模同比增长53.36%至59.39亿元,其中原材料存货同比增长73%至20.81亿元。然而,“双11”后羽绒价格开始下跌,短期内羽绒价格大概率会继续下跌。

低价羽绒服存在以丝充绒、制假售假的现象,反映了中小厂商在高成本下的价格博弈。大型知名品牌企业通过优化产品设计、提升品牌价值来消化部分成本压力,而中小规模企业受价格影响较大,部分选择减少采购量或寻找替代材料。

千元以下的羽绒服基本按生产成本定价,而千元以上的羽绒服则存在较高的品牌溢价。波司登今年“双11”客单价为1740元,比去年有所提升。天猫“双11”期间,千元以上羽绒服成交同比增长超30%,头部品牌如波司登、高梵、鸭鸭、雪中飞等成交破亿元,显示消费者对品牌的追崇。

头部品牌内部分化为高科技高品质高端羽绒服和优质平价品牌两大方向。波司登在高端化方向投资加拿大奢侈羽绒服品牌Moose Knuckles,在性价比方向,雪中飞品牌营收增速达47.1%。尽管11月单月业绩不及预期,波司登有信心完成年度增长目标。但许多中小厂商可能难以度过这个冬天。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系